2022/06/09

946

4月新能源车排行榜出炉:扒一扒数据背后的行业竞争格局和供应链 - 广州国际模具展览会

广州国际模具展览会即将于2023年3月1-3日在中国进出口商品交易会展馆B区举行。邀您关注今日新资讯:

新冠疫情自2020年在全球爆发并延续至今,在很大程度上改变了人类的生活和工作方式,也对各 产业造成了不同的影响和冲击,并逐步塑造新的社会格局。本次大流行还远未结束,但新旧产业的更替已经开始,后疫情时代如何进行投资成为不得不深刻思考的课题。

4月新能源车排行榜出炉

4月新能源乘用车零售销量28.2万辆,同比增长78.4%,环比降幅达36.5%。不过,1-4月,新能源乘用车累计零售135.2万辆,同比增长128.4%。

对于4月份新能源市场表示,乘联会秘书长崔东树指出,新能源车市场方面尚未受到涨价的影响,涨价前订单表现火爆,订单充足。但4月新能源车供不应求加剧导致未交付订单拖期严重。

那么,4月份新能源车卖的最好的厂商和新能源车型都有谁呢?下面我们详细来看。

从榜单中可以看到,我们能够发现排名前10个汽车品牌销量大部分都有明显的增长。但从环比来看,车企下滑还是比较明显的。从车企表现来看,4月新能源乘用车厂商批发销量突破万辆的企业从此前的近10家跌至4家。其中,比亚迪(105,475辆)、上汽通用五菱(30,020辆)、奇瑞汽车(15,568辆),广汽埃安(10,212辆)。

具体来看,4月比亚迪零售销量达到10.5万辆,同比增长313.6%,夺得4月销量冠军,同时也是4月唯一一个销量突破10万辆的车企。

比亚迪4月销量大幅上涨,除了与自身在DM插混和EV纯电领域均布局有多款畅销产品有关外,也是由于其供应链相对自主可控,而且生产基地分布较广,可以保证产能供应。

不过更为可怕的是,目前国内还没有任何对手能追赶上,排名在第二名的上汽通用五菱,单月销量销量为30,020辆,离比亚迪有3倍之差。

首次跻身第三的奇瑞新能源,4月销量突破1.5万辆,凭借奇瑞小蚂蚁、QQ冰淇淋两款爆款车型,奇瑞新能源快速跻身新能源汽车市场第一梯队。

4月广汽埃安销量为10,212辆,同比增长23%,位居第四。长安新能源销量9291辆,目前长安新能源旗下在售车型9款。

排名第六的零跑汽车让人意想不到,零跑汽车以9087的销量超越小鹏,成为造车新势力的销量第一名。并且,随着零跑C01的即将上市,新车的销量势必会得到快速增长。目前,该车已经开启预售,新车共推出5款车型,售价区间为18-27万元,4小时订单破2。

值得注意的是,受上海疫情影响,4月特斯拉中国生产10,757辆,销量仅1,512辆,环比暴降97.7%,无缘上榜4月新能源乘用车销量榜。

特斯拉官方表示,不同于传统厂商大量堆积库存车的方式,特斯拉的直营模式让车辆从生产线直接被送到用户手中,真正实现了汽车产业零库存。同时,公众对于特斯拉的强烈认同,也形成了规模庞大、消费认可的良性新能源市场环境,避免了产能过剩的情况发生。因此,当4月特斯拉上海超级工厂受到疫情冲击时,生产端直接影响交付端。

新能源整车及零部件竞争格局

2022 年年初以来,新冠疫情再次突袭全国,导致上海、吉林等多个省市被迫处于全面或部分区域 封控状态。此轮疫情对中国汽车行业供需两端均造成了严重的冲击,导致 4 月国内汽车销量出现 大幅下滑。据乘联会数据,4月国内狭义乘用车批发销量同比下滑43.0%,环比3月下滑47.8%;4 月零售销量同比下滑 35.5%,环比 3 月下滑 34.0%。

供给端,上海、吉林两大汽车工业重镇的封控导致上汽集团、一汽集团、特斯拉等车企以及上千 家零部件配套企业被迫停产减产,直接影响国内汽车产量;在工厂停工以外,封控地区的物流环 节受阻,整车及零部件工厂无法正常进料出货,使得国内汽车供应链处于高度紧张甚至部分断裂 状态,制约国内车企产量水平,长城、东风日产等车企因供应链困难出现停产状况。

需求端,一方面疫情使得消费者整体收入下降,预计将导致部分购车需求被延后或搁置;另一方 面,上海等地的经销店和体验店因疫情被迫关闭,经销商客流中断,客户难以完成看车、询价、 试驾、订车等一系列购车环节,导致购车需求被制约。此外,3-4 月通常是新车发布高峰期,北 京车展等线下车展的延后或取消使得车企营销效果不如预期,新车的关注度也将受到影响。

迈入 5 月,国内疫情情况逐渐好转,一汽集团、上汽集团、特斯拉等车企以及配套零部件企业相 继复工复产,汽车产业供给端开始恢复。然而,疫情对汽车需求端的影响或将更为长远,尤其是 对于疫情前持续高速增长的新能源汽车行业,疫情控制后,预计新能源整车及零部件行业竞争格 局相较疫情前将产生较大变化。

预计新能源整车行业在后疫情时代将加速洗牌,产品及技术实力不强的新能源车企将被加速淘汰。疫情前各大新能源车企均充分享受新能源车销量高速增长的市场红利,直至 3-5 年红利期结束后 部分产品力较弱的新能源车企会逐渐进入淘汰阶段;疫情后,消费者收入水平的变化将影响新能 源整车市场格局:高端车型消费者在后疫情时代购买力受损较小,因此高端品牌车型需求将受影 响不大;中低端车型消费者在疫情后的购买力下降更显著,导致其更注重中低端车型的产品力、 性价比等因素,因此具备高产品力的大众定位车企更能吸引低收入人群,从而在后疫情时代抢占 市场份额;而缺乏产品力的中低端车型在疫情后将不再受低收入人群欢迎,销量将快速下降,导 致对应的车企市场份额加速下滑。预计疫情后,部分产品及技术实力不强的新能源车企将被加速 淘汰。

零部件行业在疫情后也将出现分化,预计几类企业前景较好。疫情前,众多零部件配套公司跟随新能源市场发展浪潮均能够实现较好发展,但疫情后需求端的下滑将使得整体市场红利逐渐消失,零部件行业竞争也将更为激烈,我们判断如下零部件公司将在后疫情时代脱颖而出:

(1)随着 头部新能源车企凭借竞争优势抢占更多的市场份额,背靠头部车企的零部件公司也将取得更多订 单,从而在行业竞争中实现领先;

(2)部分综合实力较强的零部件企业将通过拓展品类、升级 产品等方式提升综合竞争力,在后疫情时代占据优势地位;

(3)部分能力较强、产品布局较为 完善、研发生产能力较强的零部件企业积极向整车客户推行 tier0.5 级合作模式,向整车企业提供 整合后的系统集成产品,从而提升单车配套价值量,并将提升自身在产业链中的话语权。

车企淘汰进程加速

2021 年以来,新能源车市场持续火爆,各大新能源车企均能够享受市场快速增长的红利;直至 3- 5 年后红利期结束、新能源车销量增速放缓,市场进入存量竞争阶段后,部分产品力较弱的新能 源车企才会逐渐进入淘汰阶段。

疫情后,由于购车人群收入水平因疫情封控等受到影响,新能源车市场格局也将发生变化:高收 入人群受疫情影响较小,仍然具备较强的购买力,因此高端车型能够凭借自身品牌实力以及出众 的智能化功能等继续吸引高收入人群购买,从而使得高端品牌车企在疫情后继续维持市场份额;而低收入人群在疫情后将受到更显著的影响,购买力将明显下降。

在此背景下,低收入人群在购 车时将较疫情前更注重中低端车型的产品力、性价比等因素,导致中低端车型市场出现分化:比 亚迪等领先车企凭借自身高产品力、高性价比优势,能够获得低收入人群青睐,从而在后疫情时 代迅速抢占市场份额;而部分缺乏产品力的中低端车型在疫情后将不再受低收入人群欢迎,销量 将加速下降,从而导致对应的车企市场份额加速下滑。在后疫情时代,预计新能源车行业将加速 洗牌,部分产品及技术实力不强的新能源车企将被加速淘汰。

市场集中度将提升,强者恒强

整体而言,疫情前众多自主品牌及新势力车企均能够占据一定的新能源乘用车市场份额,部分产 品力较差的车企市场份额在 2018-2021 年间逐渐下降,甚至面临被淘汰风险。

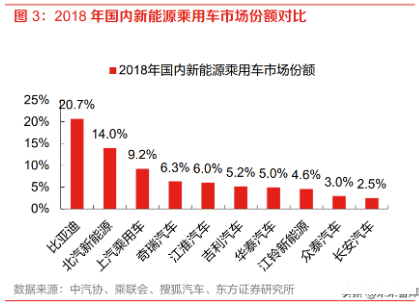

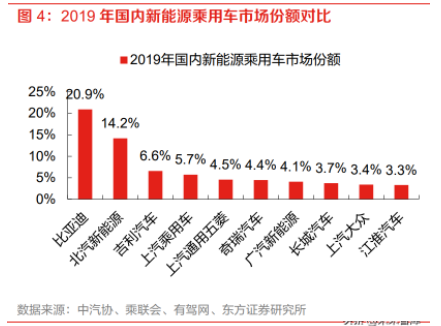

2018 年国内新能源乘用车市场份额排名前十的车企均为自主车企,比亚迪、北汽新能源、上汽乘 用车、奇瑞汽车、江淮汽车位居前五;2019 年国内新能源乘用车市场份额前十车企仍然以自主品 牌车企为主,比亚迪、北汽新能源 2019 年市场份额与 2018 年基本一致,仍然处于领先地位;而 华泰汽车、江铃新能源、众泰汽车等产品力、品牌竞争力较弱的中小品牌车企在2019年退出市场 份额排名前十,被上汽通用五菱、广汽新能源、长城汽车、上汽大众等头部自主品牌取代。

2020 年国内新能源乘用车市场涌入众多强势玩家:特斯拉上海工厂于 2019 年年底正式投产, 2020 年产能开始爬坡;蔚小理等新势力车企也逐步进入量产阶段,加入新能源市场竞争;此外众 多合资及自主车企纷纷开始布局新能源车领域。在此背景下,2020 年国内新能源乘用车市场格局 出现较大变化,特斯拉中国、蔚来汽车、一汽大众、理想汽车新进入国内新能源乘用车市场份额 前十,上汽通用五菱凭借宏光 MINI EV 等新品抢占中低端市场,新能源市场份额从 2019 年的 4.5% 大幅提升至 14.8%。与此同时,2019 年市场份额位居第二的北汽新能源在 2020 年迅速衰落, 2020 年销量从近 15 万辆滑落至 2.59 万辆,主要原因预计系北汽新能源过度依赖 B 端市场,2020 年新能源主要市场从 B 端开始切换至 C 端,北汽新能源因产品力不足、质量问题较多等缺陷难以 与其他竞争对手抗衡,面临被市场淘汰的风险。

2021 年国内新能源乘用车市场格局基本稳定,市场份额前十的车企较 2020 年变化不大, 主要为 头部的自主品牌及造车新势力,蔚小理三大头部新势力均跻身市场份额前十。

2022 年 1 季度国内新能源乘用车市场份额前 15 的车企仍以自主品牌及造车新势力为主,1 季度 比亚迪在混动及纯电领域实现双核驱动,以 23.1%的市占率处于绝对领先;特斯拉主力车型 Model 3 和 Model Y 维持热销,1 季度实现 14.8%的市占率,位居第二;上汽通用五菱凭借宏光 MINI EV 单季超 10 万辆的销量位列市占率第三,但市场份额较 2021 年出现较大幅度下滑。新势 力中,小鹏汽车得益于 2021 年新车型 P5 的良好表现,在新势力中以 2.8%的市占率脱颖而出, 定价 30 万元以上的理想、蔚来紧随其后;哪吒、零跑则凭借高性价比在下沉市场发力,占据 8- 15 万价位新能源市场,1 季度市占率分别达 2.4%、1.7%,跻身造车新势力前列。

在后疫情时代,低收入人群的购买力下降将导致中低端市场的竞争更为激烈,预计特斯拉等产品 力、品牌竞争力较强的高端品牌车企将在 20 万以上的中高端市场维持自身优势,而比亚迪等产品 力、性价比领先的大众定位车企则将在中低端市场迅速抢占市场份额,预计上述 2 类车企的市场 份额有望继续提升;而部分产品力较弱的车企将因低收入人群对自身产品的需求下降而面临加速 淘汰风险。此外,预计 2023 年起华为、小米等科技企业也将加入新能源车市场竞争,对于产品 力、品牌竞争力较弱的车企将形成更大的竞争压力。

疫情前国内新能源乘用车市场集中度逐渐提升。从市场集中度角度分析,2018 年新能源市场处于 起步阶段,市场份额集中于比亚迪、北汽新能源等布局较早的车企;2019-2020 年各大传统车企 及新势力新能源布局逐步完善,市场集中度较 2018 年出现下降,2019 年国内新能源乘用车市场 CR3 为 41.6%,同比下降 2.3 个百分点;CR5 为 51.9%,同比下降 4.4 个百分点;2020 年市场集 中度与 2019 年基本一致。2021 年新能源汽车持续热销,同时也是销量从政策拉动开始转向市场 拉动的一年,头部品牌的竞争优势逐步显现,市场集中度较2020年大幅提升,比亚迪、特斯拉中 国、上汽通用五菱合计市场份额达 46.0%,较 2020 年增加 5.0 个百分点,其他车企 2021 年新能 源市场份额大多较 2020 年出现一定下滑。

2022Q1 市场集中度进一步提升,CR3、CR5 分别提升 至 48.7%、56.7%。整体而言,疫情前国内新能源乘用车市场已出现市场份额逐步往头部品牌车 企集中的发展趋势,比亚迪、特斯拉中国等领先车企的竞争优势不断扩大。

在后疫情时代,预计低收入人群的购买力下降将导致中低端市场的竞争更为激烈,特斯拉等产品 力、品牌竞争力较强的高端品牌车企将在 20 万以上的中高端市场维持自身优势,而比亚迪等产品 力、性价比领先的大众定位车企则将在中低端市场迅速抢占市场份额,预计上述两类车企的市场 份额将继续提升;而部分产品力较弱的车企将因低收入人群对自身产品的需求下降而面临加速淘 汰风险。

此外,预计 2022 年起华为、小米、百度等科技企业也将加入新能源乘用车市场竞争,对于产品 力、品牌竞争力较弱的车企将形成更大的竞争压力,或将加速新能源行业洗牌进程。华为 2019年 宣布成立智能汽车解决方案BU,目前已在智能驾驶、智能座舱、新能源三电系统、热管理等多个 领域推出自研产品及解决方案,助力极狐、阿维塔、问界等智能汽车品牌推出多款旗舰车型,例 如问界首款车型 M5 系华为深度参与的车型,搭载 Harmony OS 智能座舱系统、HUAWEI DriveONE 纯电驱增程平台、HUAWEI SOUND 音响系统、HUAWEI SuperCharge 无线充电等多 项华为配置,2022 年 2 月正式上市;问界第二款车型 M7 也已于 2022 年 4 月亮相,定位中大型 SUV,预计将于年内上市。

2021 年 3 月 30 日,小米在港交所发布公告,正式宣布进军智能电动汽车行业。据小米 2021 年财 报,目前小米汽车业务研发团队已超过 1000 人,首款车型预计将于 2024 年上半年量产。同在 2021 年 3 月,百度宣布与吉利合作成立集度汽车,双方将在智能网联汽车领域实现优势互补:百 度将为集度提供自动驾驶以及智能网联等软件智能能力,吉利则提供 SEA 浩瀚架构及整车制造能 力。集度首款车型将于 2022 年内亮相,搭载英伟达 Orin 芯片,将具备 L4 级自动驾驶技术能力, 预计将于 2023 年实现量产。

在中高端品牌中,特斯拉作为纯电汽车的引领者,凭借品牌建设、战略布局、供应链管理、技术 研发、渠道创新以及充满科技感的产品构建了其强大的品牌及产品竞争力。

品牌建设方面,特斯 拉成立之初首推面向富豪群体的高性能电动跑车 Roadster,树立了高端品牌的形象,加之马斯克 独特的个人特质与话题性,为特斯拉带来了远超其他车企的流量和曝光度。

战略和供应链管理方 面,特斯拉持续强化垂直整合战略,坚持关键技术和零部件的深度自研,同时建立扁平化的供应 链体系,对供应商进行差异化管理,以尽可能减少生产成本并降低供应商风险。在技术端,特斯 拉以强大的电池管理系统及自动驾驶技术享誉全球,4680 电芯、CTC 技术和一体化压铸三大新 技术也日益成熟,可有效实现续航提升及降本增效。

在渠道端,特斯拉采取线上直营+体验店的创新营销模式,并大力推广充电桩建设,有效提升了消费者的终端体验。在产品端,特斯拉旗下 车型以卓越的科技体验和动力性能著称,其中爆款车型 Model 3 和 Model Y 主要面向 25-40 万价 格区间的中高端市场,保证品牌溢价和单车盈利水平。

在中低端市场,作为新能源汽车引领者之一,比亚迪的强大产品力主要源于其跨行业的技术积累 和出众的研发能力。在三电技术领域,比亚迪拥有全球领先的三电及整车核心技术,自主研发了 高安全性低成本的刀片电池(磷酸铁锂电池)和高能量密度的三元电池,并积极布局研发 SiC MOSFET 等前沿技术。

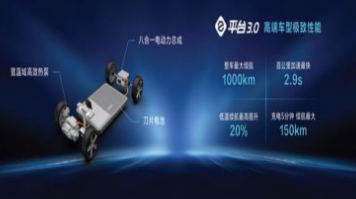

在技术平台领域,比亚迪采取混动及纯电同步发展的战略,于 2021 年先 后发布了面向混动汽车的 DM-i 技术平台和面向纯电汽车的 e 平台 3.0。DM-i 作为 “以电为主的 混动架构”,主要由骁云-插混专用 1.5L 高效发动机、EHS 电混系统、大容量刀片电池以及交直 流车载充电器组成,实现了超低油耗、静谧平顺和卓越动力三大性能指标。DM-i 平台首次上市即 配套秦 Plus DM-i、宋 Plus Dm-i 以及唐 Dm-i 三款车型,主销价格区间在 10-20 万元,后续配套 车型覆盖轿车、SUV 和 MPV。相较于 e 平台 2.0 对整车关键系统的模块化以及其俗称的“33111” 架构,e 平台 3.0 则实现了整车架构的平台化,技术涉及全球首个八合一电动力总成、宽温域热泵 系统、大容量刀片电池等,在续航、快充、动力性能等方面表现出色,可支持 1000km 最大续航 里程和 800V 快充系统,充电 5 分钟最大续航可达 150km,百公里加速度达到了 2.9 秒。

e 平台 3.0 作为比亚迪下一代智能电动汽车的摇篮,可用于 10-40 万车型,实现车型的全覆盖。DM-i 混 动平台和 e 平台 3.0 作为比亚迪在新能源领域的“双核”,为比亚迪的产品力升级和品牌塑造奠 定了坚实的基础。

在技术研发之外,近年来比亚迪亦进行了一系列战略调整,有望为公司品牌建设带来积极作用。

整体战略上,比亚迪经历了由垂直整合向开放平台的转变,实现了供应链的全面开放,在利好新 能源零部件产业链的同时,有助于比亚迪品牌在产业中话语权和影响力的提升。营销网络建设方 面,2021 年 11 月,比亚迪增设海洋网,与王朝网并列,旗下包括聚焦于纯电车型的生物系列、 聚焦 DM-i 混动车型的军舰系列以及原面向网约车市场的 e 网系列,其中生物系列采用海洋美学设 计,在外观和内饰设计上较为符合年轻消费者偏好,有助于拓展新的客户群体,有望打开盈利增 量空间。

在产品端,2020 年 7 月比亚迪汉作为集团引领新一轮车型周期的高端旗舰产品,指导价 格 21.98-27.95 万元,一经上市销量便一路走高,成为自主品牌首款年销破 10 万的中大型轿车, 并率先打破售价 20 万以上新能源自主品牌轿车销量天花板。2021 年 12 月,比亚迪汉单月销量创 新高达到 13701 辆,比亚迪汉持续热销体现了比亚迪出色的产品力,也体现了比亚迪品牌竞争力 逐步提升,获得更多消费者认可。业务布局方面,2022 年 4 月,比亚迪正式宣布旗下燃油车停产, 彻底告别“燃油时代”,未来将专注于纯电动和插电式混合动力汽车业务,集中资源迎接新能源 汽车竞争下半场。

凭借在品牌竞争力及产品力等方面的优势,2021 年以来比亚迪、特斯拉等头部新能源车企在国内 市场的销量及市场份额维持领先。

2021 年比亚迪在纯电及混动领域实现两翼齐飞,成为新能源乘用车的领军者。

2021 年比亚迪 1-2 月新能源乘用车销量分别为 1.99 万辆、1.01 万辆,市场份额分别为 11%、8%,自 3 月起比亚迪 新能源乘用车销量步入高速增长期,3-12 月新能源乘用车销量始终维持环比增长,2021 年 1-4 季 度比亚迪新能源乘用车销量分别为 5.34 万辆、9.68 万辆、18.06 万辆、26.29 万辆,2-4 季度销量 环比增速分别为 81.4%、86.5%、45.6%,截至 4 季度比亚迪国内新能源乘用车市场份额已提升 至 20.2%,稳居国内新能源乘用车市场第一位。2022 年比亚迪新能源乘用车销量维持火爆,1-3 月新能源乘用车销量分别为 9.29 万辆、8.75 万辆、10.43 万辆,同比分别增长 368%、764%、 346%,1-3 月市场份额分别为 21.3%、24.7%、23.6%,在国内新能源乘用车市场的领先优势持 续扩大,同时成为国内首个月销 10 万辆新能源乘用车的自主品牌,成功进入国内乘用车的头部阵 营。

随着上海工厂产能逐步攀升,特斯拉中国 2021 年销量同样实现高速增长。2021 年 1-4 季度特斯 拉中国批发销量分别为 6.93 万辆、9.28 万辆、13.32 万辆、17.81 万辆,各季度销量均维持 200% 以上同比增速,2-4 季度销量环比增速分别为 33.9%、43.6%、33.7%,市场份额维持在 13-15% 的水平,位列国内新能源乘用车市场前三。2022 年面对供应链紧张、3 月上海工厂停工等挑战, 特斯拉中国1-3月仍实现5.98万辆、5.65万辆、6.58万辆的高销量,1季度整体销量18.22万辆, 同比增长 163.0%,环比增长 2.3%,1 季度市场份额达 15.3%,仅次于比亚迪位列第二。

汽车供应链正逐步恢复

随着疫情形势的好转以及政府推出各类保供保链政策,我国汽车产业正逐步复苏。

上汽集团于近日透露,目前其在沪所属企业已有4万余名员工驻厂开展闭环运营和生产,各大整车厂均实现稳定的整车批量下线。据其预计,从5月下旬开始,进入上海两批次复工复产“白名单”的零部件配套企业,复工复产率将超过80%,同时长三角地区物流压力也将进一步缓解。基于此,上汽方面表示,其旗下整车企业有望于5月下旬逐步恢复正常生产,产销量力争达到去年同期水平。

奇瑞集团最新消息亦显示,至5月初其产能已恢复至正常时期的70%左右。长城汽车同样于近期表示,其正积极与各方沟通,尽力解决问题,预计5月将会明显改善。

中汽协副秘书长柳燕表示:“相信在接下来的几个月,我们的汽车企业会很快补齐4月的损失。”

不过相对于产能损失,疫情带来的消费热情萎缩也是制约车市发展的一大关键因素。也正因如此,除保供稳链之外,国家和地方也在通过多方面措施推动汽车消费的回暖。

4月25日,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》,提出支持新能源汽车加快发展,鼓励新能源汽车下乡等众多促进汽车消费的意见。5月13日,有消息称,新一轮“汽车下乡”政策将于近期发布。针对此,有中国汽车工业协会内部人士回应称:“很多政策都在紧锣密鼓研究中,具体哪个、怎么出,目前我们也不确定。”由此来看,不管是“汽车下乡”,还是其他政策,接下来大概率将迎来新促消费政策的出台。

全国多地也已推出促消费政策,以现金减免、综合性补贴、金融普惠等方式促销让利,拉动汽车消费。举例来说,广东省发布的《进一步促进消费若干措施》提出,鼓励汽车消费。2022年5月1日至6月30日,对个人消费者在省内购买以旧换新推广车型范围内的新能源汽车新车,给予8000元/辆补贴。山东省亦发布相关政策,对2022年符合条件的非公共领域新能源汽车最高补贴5.04万元/辆,公共领域新能源汽车最高补贴6.48万元/辆。

欧尼综合来看,随着更多汽车产业链相关企业开始有序恢复生产,加之国家及地方政策加大在生产端及消费端的支持,我国汽车产业有望逐步回暖。当然从国家及地方促消费政策的重点来看,相较于传统车市,新能源车市将迎更多利好,有望继续高增。

文章来源:广州模具展

2023广州国际模具展览会即将2023年3月1-3日在中国进出口商品交易会展馆B区举行。更多精彩论坛活动,欢迎登录官网 https://asiamold.gymf.com.cn

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

掌握模具及增材制造技术脉搏 缔造智慧未来

欢迎莅临亚洲国际模具展 Asiamold Select !

主办单位官方微信